Biotech并购,进入下半场

更新时间:

2025-07-07 09:25:34.767

6月30日,随着艾伯维高调进军CAR-T领域,今年上半年的生物制药并购,以总计超30笔的数量收官。

根据S&P Capital IQ和BioSpace整理,最近的交易热潮令分析师们感到兴奋——阻碍并购的大坝终于被冲垮。而流动性,对于产业生态的发展至关重要。

普华永道表示,过去6个月,并购总体上“相对稳定但谨慎”。最大的阻力,主要来自美国这个生物制药巨头林立的市场,遭遇政治和监管方面的动荡,包括FDA裁员风波、审评改革以及特朗普政府“最惠国定价”,进而打击交易信心。

不过,面对更迫切的专利悬崖,生物制药领域的并购决策只是变得更加谨慎,项目和资金并未陷入沉寂。

一如业界流传的说法,并购的重要性不亚于科学突破。从抗癌药Keytruda到消炎药Enbrel,如今许多利润丰厚的重磅炸弹,倘若没有并购,或许都无法获得这般成就。

那么反过来看,今年上半年生物制药近500亿美元的并购里,可能潜藏着下一个“药王”。

并购的叙事仍在继续。接下来,谁执牛耳?

TONACEA

超30笔,近500亿

今年上半年的并购行情叫人鼓舞,这一点有实打实的数据支撑,例如交易数量和金额。

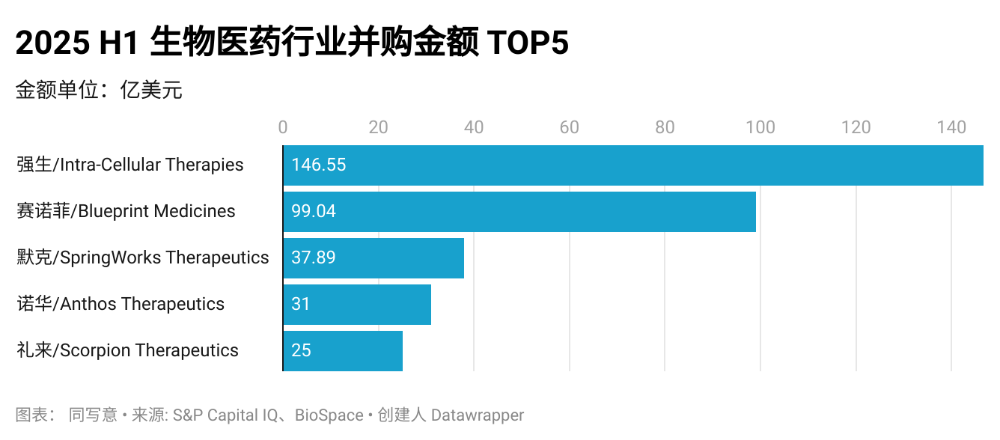

超30笔并购中,MNC参与了一半左右,与2024年上半年情况相近。论规模,过去6个月大型药企总共投入约448亿美元,占行业总量495.49亿美元的九成,超过去年同期的440亿美元。

强生与Intra-Cellular Therapies的交易贡献显著,146.55亿美元的对价,令其成为过去两年多以来最大的并购案——2024年,诺和控股虽然以165亿美元收购Catalent,但限定在药企之间,诺和诺德随后买下Catalent的工厂只花了110亿美元。

分析认为,这笔交易是强生收购计划中,旨在推动2025年后业绩增长的重点下注。考虑到“现金牛”之一的Stelara正迎来多款生物仿制药竞争,该巨头希望借助Intra-Cellular的成熟产品来填补空缺。

并购数量方面,礼来以3笔交易领跑MNC阵营,诺华、赛诺菲则分别以2笔交易紧随其后。

2024年是礼来股价高歌猛进的一年,最大涨幅超过60%,市值一度跨过9000亿美元大关。阿尔茨海默病新药,以及更为抢人眼球的降糖减重产品矩阵,成为这家药企当前的故事主线。

但是,这种优势地位并非颠扑不破。再畅销的药物都有专利届满、退出舞台的一天,所以礼来近年起也加大并购投入,包括在此前未曾涉足的放射性药物赛道。

今年上半年,礼来的首要交易重点成了PI3K抑制剂、Nav1.8抑制剂等小分子领域。

其中最大一笔并购,是跟Scorpion Therapeutics达成的。通过支付25亿美元,礼来加强抢占PI3K抑制剂市场。2022年,FDA专家委员会曾提议对PI3K药物的审批框架重新调整,一度令该赛道玩家陷入迷茫。不过2024年,诺华旗下PI3K抑制剂Alpelisib适应症获批扩大,行业前景得以明朗起来。

“免疫巨头”赛诺菲,不久前则以逼近百亿美元的总价收购Blueprint Medicines,进一步加深自己的护城河。

当前,Blueprint手握销售额快速增长且唯一获批用于治疗晚期和惰性系统性肥大细胞增多症的药物Ayvakit/Ayvakyt,此外还有一系列针对罕见免疫疾病的研发管线。

至于诺华,斥资约31亿美元收购Anthos Therapeutics,标志着该MNC在凝血因子XI抑制剂创新的回归。

Anthos核心管线abelacimab本出自诺华之手。2019年,Blackstone Life Sciences从诺华将之引进,并在此基础上成立Anthos,还提供2.5亿美元研究启动资金。彼时,诺华已获得Anthos少数股权,眼看abelacimab顺利进入后期,巨头决定下场收割。

不过,如果单看绝对数量,专门收购陷入困境的生物制药公司的Concentra Biosciences,今年上半年也出手收购3家Biotech:Kronos、Elevation Oncology和Allakos,共花费1.43亿美元。

可以发现,多次并购也与交易规模有相关性。2025年至今,30多笔并购案中,大多数的金额保持在10亿美元至50亿美元之间,继续延续去年的趋势。

在治疗领域,今年最为火热的当属抗肿瘤赛道,共诞生8笔并购。去年同期,交易的分布更为广泛。

TONACEA

喧嚣的故事结束

并购毕竟是资本主导的叙事,而资本的逐利属性,让交易也存在不那么积极的一面。

实际上,今年上半年的“并购王”之一Concentra,就是颇具争议的角色。Concentra由名不见经传的投资机构Tang Capital支持,而它之所以愿意买下所谓的“负资产”,就在于有利可图。

对Concentra来说,被挑选出来的Biotech不仅足够“便宜”,还在于公司管理层和股东间的背离:面对失败,管理层可能想继续等待转机,而股东则希望迅速抽身解套。此时Concentra介入,将公司进行拆分出售,用以补偿双方,同时获得剩下的资产。

Concentra的行为也引起一些公司的不满,例如Acelyrin,在收到前者的收购要约后,决定采取与另一家Biotech Alumis合并予以反击。

当然,陷入困境的公司也有可能获得较好的终章,Sage Therapeutics就是其中之一。

Sage先后推出两款治疗产后抑郁症的商业化产品——Brexanolone,以及升级版Zurzuvae——不过因为销量下滑,Brexanolone在2024年底被撤出美国市场。

雪上加霜的是,后续核心管线Dalzanemdor在帕金森、阿尔茨海默病、亨廷顿病领域先后折戟,去年10月,被宣布终止开发。此后,剩下的两款在研候选药物尚在早期临床,其中还出现被渤健“退货”的窘境。

今年1月,渤健曾尝试出价约4.7亿美元将Sage收购,遭到后者拒绝。最终,Sage接受了Supernus Pharmaceuticals高达7.95亿美元要约,这被分析师认为是“美好结局”。

与之对比,同样深陷商业化难题的蓝鸟生物,就没那么幸运了。

作为数次陷入困境的基因疗法明星公司,2月,蓝鸟生物终于决定寻求大树庇护:由凯雷集团、SK资本收购,作价略高于2900万美元,这仅是交易宣布前公司市值(约6800万美元)的43%。

考虑到蓝鸟生物资金储备即将耗尽,商业化产品短期内不太可能盈利,并且面临贷款契约违约风险,被私有化退市或许是仅剩的选择。一位投资者评价,蓝鸟生物本可以早早卖身。它以不到当年1%的估值出售,这实在是该公司“历经灾难性的经营”后,迎来的“一个苦涩的结局”。

另一笔备受关注的并购,发生在德国,BioNTech和CureVac这两大mRNA巨头之间。

BioNTech凭借其与辉瑞合作研发的COVID-19疫苗,一战成名,扭亏为盈;CureVac则渐渐被甩在后头,至今仍未推出上市产品。2022年开始,CureVac向BioNTech发起漫长的mRNA专利侵权战,希望守住自身地位。

总的来说,这场法律诉讼各有输赢,但仍在胶着。

在3月,欧洲专利局宣布CureVac的一项专利有效,BioNTech原本占优的形势逆转。5月,CureVac再次赢得专利有效性裁定。这些胜利促成一场关于BioNTech是否侵犯专利的听证会,法院原定于7月1日审理此案。

如今,BioNTech宣布通过全股票交易收购CureVac,以化解法律威胁。对于后COVID-19时代、亟需转型的BioNTech,此举无疑会省去许多麻烦。

TONACEA

并购机会,在哪?

普华永道认为,生物制药未来的交易前景是向好的。Evaluate在6月发布的报告也表示,尽管难以给出准确的时间表,但高额并购将会回归。

除去MNC等潜在买家的现金流之外,一个很重要的因素是,专利悬崖的周期使然。

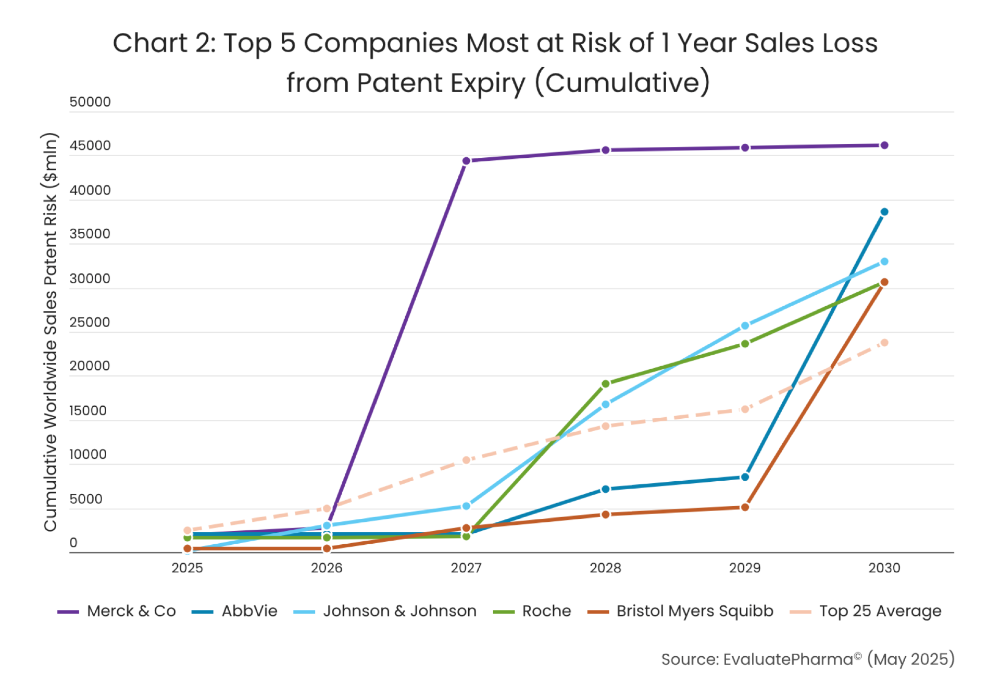

未来五年,由于产品专利到期,大型制药公司面临超过3000亿美元的潜在销售损失。手握“药王”Keytruda的默沙东压力最大,2028年就首当其冲。不过到2030年,艾伯维、强生、罗氏和BMS也将迎来超过300亿美元的缺口。

质言之,“重磅炸弹”有限性与新药研发无限性间的张力,几乎没有公司能幸免。而这就给并购提供了增长空间。

CGT领域是潜在机会赛道之一,今年上半年礼来与Verve Therapeutics的并购,则是现实注脚。

2024年11月,礼来首次向Verve抛出并购想法。次月,Verve董事会认为,公司产品商业化的预测似乎“过于乐观”,于是决定与礼来接洽,推进交易,同时也考虑寻找其他有意向的各方。

礼来初始报价在4月1日给出,Verve并未同意。在此之前,长期推动CGT疗法的CBER主任Peter Marks宣布离职,此后特朗普政府宣布对外提高关税,以及5月出台的药品“最惠国”定价方案,令Verve的处境变得越发不利。

尽管寄希望于找到更多的潜在买家,Verve却没有等来新的竞价者。最终,经过与礼来的多次讨论,并购首付款维持在初次报价的10亿美元水平。

Verve不会是最后一个不得不卖身的案例。

有目共睹,CGT领域正在经历着多方位的冲击:6月18日,FDA负责审查CGT的OTP主任Nicole Verdun及其副手Rachael Anatol,被曝出遭排挤离职的消息,使得监管陷入巨大的不确定性;而在华尔街,CGT概念股正被大量投资者抛售。这些都可能为并购提供大量交易资产。

今年初,GEN整理了一份潜在被并购的Biotech名单。除去6月已被赛诺菲买下的Blueprin,在CGT赛道,传奇生物也位列其中。

作为创新的标杆,传奇生物CAR-T产品正朝着“重磅炸弹”的方向快速成长,不过对于国内市场的开拓一直乏力。6月,业内传出传奇生物裁撤中国的销售和市场团队的消息。

早在2024年7月,据报道,传奇生物就聘请Centerview Partners评估一项收购要约,但与其母公司金斯瑞在收购价格上存出现分歧。同年10月,金斯瑞宣布与传奇生物进行“去整合”,进一步强化传奇生物独立发展的猜测。

国内Biotech被并购的浪潮起于2023年底,明星CAR-T公司亘喜生物卖身阿斯利康。

随后,多家本土公司成为海外药企收购对象:诺华以35亿美元收购信瑞诺医药,强生以20亿美元、8.5亿美元分别收购安博生物、兰芽生物,NuvationBio以全股票交易方式收购葆元医药,Genmab以18亿美元收购普方生物,BioNTech以不到10亿美元的对价收购普米斯。

2025年以来,跨境BD持续火热,鉴于BioNTech与普米斯的并购建立在授权合作基础上,似乎可以预期,围绕本土Biotech的新交易正在酝酿。

相关新闻

联系我们

同写意

写意宣发

同写意Biotech

同写意微服务

©2022 同写意(北京)科技发展有限公司