484亿美元!2025上半年中国创新药出海“狂飙”全解析

更新时间:

2025-07-07 09:27:49.853

短短六个月,中国药企签下50笔全球合作协议,交易总额近500亿美元的背后,是中国创新药从实验室走向国际市场的艰难与荣光。

2025年6月,三生制药一则公告震动了全球医药界——该公司自主研发的PD-1/VEGF双抗SSGJ707以首付款12.5亿美元、总金额超60亿美元的价格,将海外权益授予辉瑞。这一数字刷新了中国创新药单笔授权交易纪录。

几乎同时,石药集团宣布与多家国际药企就三项潜在授权合作进行深入磋商,每项交易金额可能高达约50亿美元。消息公布后,石药集团股价应声上涨12%。

这只是2025年上半年中国创新药出海浪潮的缩影。

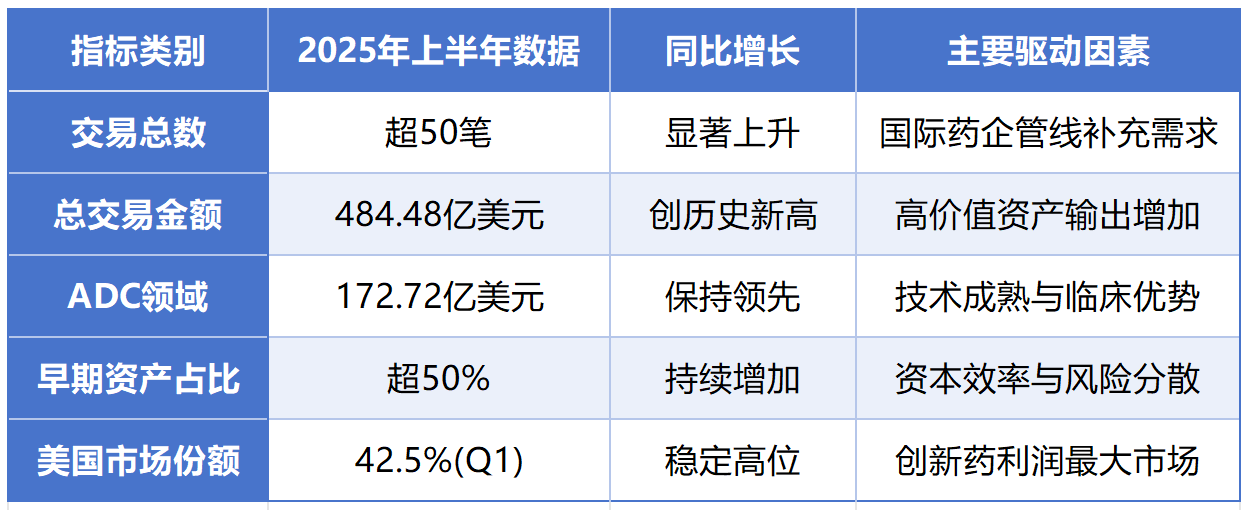

据药时代不完全统计,截至2025年6月30日,中国创新药领域BD出海交易事件已超过50起,披露合作总金额合计高达484.48亿美元,创下历史新高。

中国创新药企用半年时间,撕掉了“跟随者”标签,正式成为全球疗法的定义者。

TONACEA

爆发

2025年上半年的中国创新药BD交易呈现爆发式增长态势。

与2024年同期相比,交易数量和金额均实现大幅跃升。仅第一季度,国产创新药授权出海交易就达29项,交易总额达347亿美元,首付款为10.5亿美元。

从交易地域分布看,美国依然是中国创新药出海的第一大市场。2024年中国药企达成的license-out交易中,与美国药企直接相关的占比高达47%。2025年第一季度,美国市场以17起交易、占比42.5%继续保持首位。

其中,信达生物通过“多区域授权”将创新药物IBI3009在全球不同地区的开发及商业化权益拆分授予的战略模式,以最大化产品价值和市场覆盖。这一策略在2025年1月与罗氏达成的DLL3靶向ADC药物IBI3009全球独家授权中尤为典型

中国创新药BD交易爆发并非偶然。一方面,跨国制药巨头面临严峻的“专利悬崖”危机,急需补充有竞争力的新产品管线。另一方面,中国药企的研发能力已达到全球领先水平,而研发成本仅为美国的30%-50%,在国际市场上具有极高性价比。

政策环境也在持续优化。2025年6月18日,证监会主席吴清在陆家嘴论坛上宣布,将在创业板启动第三套标准,支持优质未盈利创新企业上市,同时重启未盈利企业适用于科创板第五套标准上市。这将显著改善国内药企的融资环境。

2025年上半年中国创新药BD交易关键指标

从细分领域看,ADC依然是2025年上半年中国创新药出海的热门赛道。交易数量位居首位,超过9笔;潜在交易总额达172.72亿美元,占整体出海交易金额的三分之一以上。

ADC技术的爆发源于其临床和商业价值的双重验证。截至目前,全球已有19款ADC药物获批上市,其中12款针对实体瘤。2024年全球ADC领域总销售额已突破百亿美元。仅第一三共与阿斯利康联合开发的Enhertu一款产品,全年销售额就达到34.8亿美元。

中国在ADC领域已形成全球竞争力。据药渡数据库统计,目前国内参与ADC研发的企业已超过百家。在全球处于活跃状态的ADC研发企业及产品数量排名Top10中,中国药企占据7席。

2025年上半年的代表性ADC交易包括:信达生物将靶向DLL3的ADC药物IBI3009授权给罗氏,交易金额达10.8亿美元;映恩生物将EGFR/HER3双抗ADC药物DB-1418授权给Avenzo Therapeutics,交易金额达12亿美元;石药集团将靶向ROR1的ADC药物SYS6005授权给Radiance Biopharma,交易金额达12.4亿美元。

除ADC外,GLP-1类药物在代谢领域掀起交易热潮。

2025年初,先为达生物将GLP-1受体激动剂XW004和胰淀素受体激动剂AmylinRA授权给Verdiva Bio公司,交易金额24.7亿美元;联邦制药将GLP-1/GIP/GCG受体激动剂UBT251授权给诺和诺德,交易金额达20亿美元。

双特异性T细胞衔接器(TCE)在自身免疫疾病领域展现出巨大潜力。2025年6月,和铂医药与大塚制药就BCMAxCD3双特异性TCE达成全球战略合作,和铂医药将获得4700万美元首付款和高达6.23亿美元的里程碑付款5。

TONACEA

新大陆

虽然肿瘤管线仍占据中国创新药出海交易的半壁江山,但2025年一个显著趋势是疾病领域偏向性的转变。

据研究数据显示,2024年肿瘤管线出海授权交易占比从2023年的72%下降至61%,而代谢内分泌、自身免疫两大疾病领域的占比快速上升,由2023年的12%提升至25%。

2025年第一季度,共有8个代谢内分泌、自身免疫领域的出海项目达成,其中包括科伦博泰与和铂医药将联合开发的TSLP抗体HBM9378授权给Windward Bio AG,用于治疗哮喘、COPD,交易金额9.7亿美元;恒瑞医药将Lpa小分子抑制剂HRS-5346授权给默沙东,交易金额19.7亿美元。

这种转变背后有两方面因素驱动:一方面,代谢内分泌和自身免疫领域拥有足够大的市场空间;另一方面,这两大领域都出现了“爆款”产品。在代谢领域,GLP-1类药物因其显著的减重效果引发全球关注;在自身免疫领域,TCE类疗法展现出突破性潜力。

自身免疫疾病领域已成为药企必争之地。据医药魔方统计,2024年全球药品销售额TOP100中,自免领域19款药物总收入高达998.85亿美元。市场前景广阔,临床需求未满足程度高,这些因素共同推动了跨国药企在该领域的布局热情。

2025年上半年中国创新药出海的另一个显著特征是交易模式的多元化创新。其中,NewCo模式作为兼具出海和融资属性的新模式受到业内青睐。

所谓NewCo模式,是由投资基金等资本方主导,在海外成立新公司,中国本土药企将药物的海外权益授权给这个新公司,并提供产品和技术支持。

和铂医药是这种模式的积极实践者。2025年1月,该公司与科伦博泰合作,将TSLP单抗HBM9378授权给新成立的Windward Bio AG。和铂医药和科伦博泰有权获得总计高达9.7亿美元的首付款和里程碑付款,以及基于净销售额的分级特许权使用费。

康诺亚则被业内称为 “NewCo专业户” 。2025年1月,该公司将靶向CD38的人源化单克隆抗体CM313授权给美国生物技术公司Timberlyne Therapeutics。作为交易的一部分,康诺亚获得3000万美元首付款,并获得Timberlyne公司25.79%的股权,成为其最大股东。

NewCo模式的优势在于让本土药企不仅可以获得资金支持,还能够获得合作方股权,从而在产品后续研发乃至商业化阶段参与国际资本市场的增值收益。这种模式特别适合那些拥有优质管线但缺乏国际化经验和资源的中小型生物技术公司。

2025年上半年创新药出海主要模式比较

TONACEA

双引擎

中国创新药BD交易的火爆背后,是政策与资本的双轮驱动。在政策层面,国家对创新药的支持力度不断加大。2015年启动的药品审评审批制度改革将新药审核时间从3年压缩至60天,而2025年国家药监局进一步提出将创新药临床试验审评时限缩短至30个工作日。

支付端改革也在同步推进。2025年1月,国家医保局召开支持创新药发展企业座谈会,提出将着力完善 “1+3+n”多层次保障体系,拓宽创新药支付渠道,探索建立丙类药品目录,引导惠民型商业健康保险将创新药纳入保障责任。

资本市场的支持同样关键。科创板和港股18A等板块为创新药企业提供了便捷的融资渠道。

2025年上半年,随着A股对未盈利创新企业上市标准的放宽,国内药企融资环境进一步改善。

从企业经营状况看,中国创新药公司整体营收稳步增长,Biotech企业正逐步实现盈利。A股创新药公司从2018年的300.7亿元增长至2024年的628亿元,2025年第一季度营收为166.8亿元,同比增速21.51%;港股创新药公司从2018年127.8亿元增长至2024年的485.3亿元,2024年同比增速17.32%。

值得关注的是,2024年中国主要创新药企归母净利润同比增长102.4%,近七年首次盈利达到2.25亿元。百济神州、信达生物等企业预计在2025年实现盈利,康方生物、君实生物等则有望在2026年扭亏为盈。这标志着整个行业正从早期高投入的研发探索期向管线成熟收获期过渡。

2025年上半年,多家中国创新药企通过高价值BD交易成为行业焦点。和铂医药在上半年内斩获第2笔与跨国制药巨头的BD交易,全年通过license-out、NewCo等方式总计达成了6笔交易,合作方向覆盖ADC、单/双/多抗、细胞治疗、mRNA和AI等多个领域。

和铂医药之所以能屡屡达成重磅BD交易,很大程度上归因于其全球稀缺的技术平台。该公司拥有全人源重链抗体HCAb平台,能独家生产仅重链抗体,解决了轻链错配和异源二聚化的问题。技术优势转化为资本市场认可——2025年开年,和铂医药成为港股18A板块首个股价成功翻倍的Biotech,短短3个月股价上涨达8倍。

三生制药则以60亿美元的重磅交易刷新纪录。该公司将自主研发的PD-1/VEGF双特异性抗体SSGJ707在全球(不包括中国内地)的独家权益授予辉瑞,其中首付款就高达12.5亿美元。消息公布后,三生制药股价单日暴涨32%。

石药集团虽然没有正式公布交易细节,但已透露正与多家独立第三方就三项潜在授权合作进行深入磋商,每项潜在交易金额合计可能达到约50亿美元。市场对石药集团的期待源于其在ADC领域的深厚布局。

科伦博泰在ADC领域继续发力,其SKB264作为新一代TROP2 ADC在多个临床研究中显示出优异数据。2025年美国临床肿瘤学会(ASCO)年会上,来自中国的73项口头报告中,科伦博泰的研究成果引人注目。

TONACEA

阴影

在出海热潮中,价值评估问题日益凸显。2025年6月2日,BioNTech与BMS就PD-L1/VEGF双抗BNT327达成111亿美元的交易引发业内广泛讨论。据悉,该药物最初由普米斯研发(代号PM8002)。

2023年11月,BioNTech仅以5500万美元首付款获得全球权益。不到两年时间,其估值飙升至111亿美元,翻了七倍以上。

这种巨大落差引发了“中国资产被贱卖”的批评。虽然从商业角度看,早期技术转让必然伴随较高风险溢价,但如此悬殊的价值差距确实反映了中国药企在交易谈判和全球价值认知方面仍有提升空间。

地缘政治风险也如影随形。美国是中国创新药出海的第一大市场,但当前美国政治环境中存在不利于药价的因素。不过分析指出,BD交易本质是IP(知识产权)交易,根据《服务贸易总协定》(GATS)规定,BD相关收入被纳入经常账户的服务贸易收入,与美国目前关注的货物贸易逆差无关。

在协议制造端,关税对BD协议中授权方(国内创新药企)影响将非常小。不管是临床用药(相对小规模生产),还是后期商业化用药(相对大规模生产),国内创新药企均能够在BD执行阶段实现对潜在关税的规避。

跨国制药巨头引进策略的变化也带来新挑战。伴随定价机制变革,MNC战略重心可能向高附加值产品线偏移,项目引进时将深度评估盈利模型稳定性,着重筛选具备显著溢价空间的高毛利率产品或能在定价约束下维持商业价值的创新疗法。

展望未来,中国创新药行业前景广阔。据东吴证券预测,到2030年中国创新药市场规模(院内销售+院外销售+BD首付款和里程碑+销售分成)将突破20000亿人民币,年复合增长率达24.1%,相比2024年增长近264%。

技术层面,下一代疗法已崭露头角。双抗ADC、双毒素ADC以及全新机制payload有望推动ADC领域进入新发展阶段;CD3介导的TCE在自身免疫疾病领域潜力巨大;siRNA疗法正在从肝病领域逐渐扩大至心血管等慢性病领域;通用型CAR-T和核素偶联药物(RDC)也将迎来突破910。

资本市场对中国创新药的认可度持续提升。

中国创新药在全球医药创新格局中的地位也发生根本性变化。根据医药魔方数据,2024年底在Top20热门靶点上,中国在全球热门靶点中的贡献度最高,Top20靶点中有18个靶点的药品数量在全球占比超过50%。

中国企业原研的FIC(首创新药)数量已在2021年超过欧洲,位居全球第二,仅次于美国。

2025年ASCO年会成为中国创新药展示实力的重要舞台,共有来自中国的73项口头报告,数量创下历史新高。其中184项ADC管线相关研究中,89项来自中国,约占总体的48.4%;34项双抗研究中,中国企业贡献约49%。这些研究成果蕴藏着下一批超级BD交易的种子。

— 写意评语 —

全球医药创新的天平正在倾斜。

随着中国药企在2025年ASCO年会上展示73项口头报告,占ADC和双抗研究近半壁江山,世界开始重新评估东方的科研实力。

美国药企高管们面临专利悬崖的压力,在中国寻找性价比更高的研发替代,而中国Biotech凭借仅美国30%-50%的研发成本,正源源不断地产出具有国际竞争力的创新疗法。

从上海张江到波士顿剑桥,从实验室到全球市场,中国药企的价值链正在重构。下一个十年,当人们追溯中国从 “制药大国” 迈向 “制药强国” 的转折点,

2025年这50笔交易、484亿美元的数字,必将成为历史坐标中闪亮的注脚。

相关新闻

联系我们

同写意

写意宣发

同写意Biotech

同写意微服务

©2022 同写意(北京)科技发展有限公司