东阳光药,鸟枪换炮

更新时间:

2025-07-09 08:13:00.998

资本市场从不缺少新鲜事。

近日,东阳光药向港交所递交招股说明书,拟以介绍方式赴港上市。这家以仿制药起家的企业计划通过吸收合并子公司东阳光长江药业实现整体上市。

这一“零募资”策略,不仅是省去了繁琐的IPO流程与成本,绕开了市场波动风险。更深层而言,其核心诉求直指资源整合。整体上市如同“鸟枪换炮”,旨在以更集约的姿态,迎击创新药市场的风高浪急。

TONACEA

零募资上市背后的资本棋局

东阳光药的操作路径打破了传统IPO逻辑:根据港交所披露的方案,公司将通过换股协议吸收合并东阳光长江药业,后者的上市地位将被撤销并注销。

具体而言,东阳光药作为吸收方,将以预先约定的换股比率向全体换股股东发行H股,作为股权置换的对价。整个过程完全规避新股发行与资金募集。

这种“零募资”的核心在于:通过股权结构的调整实现资产整合,而非通过融资获取资金。截至2024年末,东阳光药持有东阳光长江药业51.41%的股权。换股完成后,东阳光长江药业将从港交所摘牌注销,而东阳光药则作为合并后的唯一主体登陆资本市场。整个过程虽然没有募资锣声,却实现了资本架构的彻底重塑。

选择这种“零募资”上市绝非简单的取巧,本质上是对港交所规则的精准适配。港交所允许企业通过重组、合并等方式实现上市,无需公开招股或发行新股,这与东阳光药的需求高度契合。

一方面,该方式省去聆讯、路演、招股等繁琐流程,通常3-6个月即可完成上市,大幅压缩时间成本,且无需支付承销费等IPO相关费用,预计可节省数千万元开支。

另一方面,当前资本市场波动加剧,生物医药板块估值承压,若按传统IPO模式发行新股,不仅面临定价难题,更可能因市场情绪低迷拖累融资规模。“零募资”上市有效规避了发行时机不当带来的估值折损,对亟需稳定环境推进转型的东阳光药而言,这一策略的战略价值远超短期融资收益。

更深层次的考量则在于破解架构困局,重塑资本叙事。

此前,东阳光药专注研发与海外布局,东阳光长江药业则承担国内商业化职能。这种人为分割虽明晰权责,却也造成资源分散与决策链条延长。随着创新药研发进入深水区、市场竞争白热化,分拆运营的弊端日益凸显。通过换股合并实现子公司退市、母公司整体上市,一举打通研发、生产、销售的闭环。

同时,分拆上市虽曾为子公司提供融资渠道,却也造成投资者认知模糊。子公司聚焦仿制药与成熟产品(如抗流感药可威),母公司承载创新管线,两者估值逻辑分裂。整合后,新上市主体将完整呈现“仿创结合”的全貌,资产结构更聚焦创新药研发,创新管线的价值有望成为新估值锚点。

资本市场的嗅觉最为敏锐。合并方案披露次日,东阳光长江药业股价应声大涨9.31%,投资者用真金白银表达对资源整合的认可。

TONACEA

从“流感专家”到全球创新药企的蜕变

若说资本运作是骨架重塑,那么创新转型则是血肉重生。东阳光药此次整合,剑指一个明确目标:从“原料药+仿制药”双轮驱动,转向创新药为引领的全新格局。支撑这一战略转型的,是其二十余年精心培育的创新产品矩阵,如今正进入全面收获期。

带量采购常态化下,仿制药利润空间被持续压缩。东阳光药虽曾凭借奥司他韦这一“流感神药”占据市场半壁江山,但单一爆款难以承载长远发展。转型创新,既是生存所迫,更是大势所趋。如今,东阳光药已搭建起一套系统且全面的研发平台与技术体系,涵盖小分子靶向药、AIDD、小核酸、ADC、PROTAC及特异性抗体等多个先进技术领域。

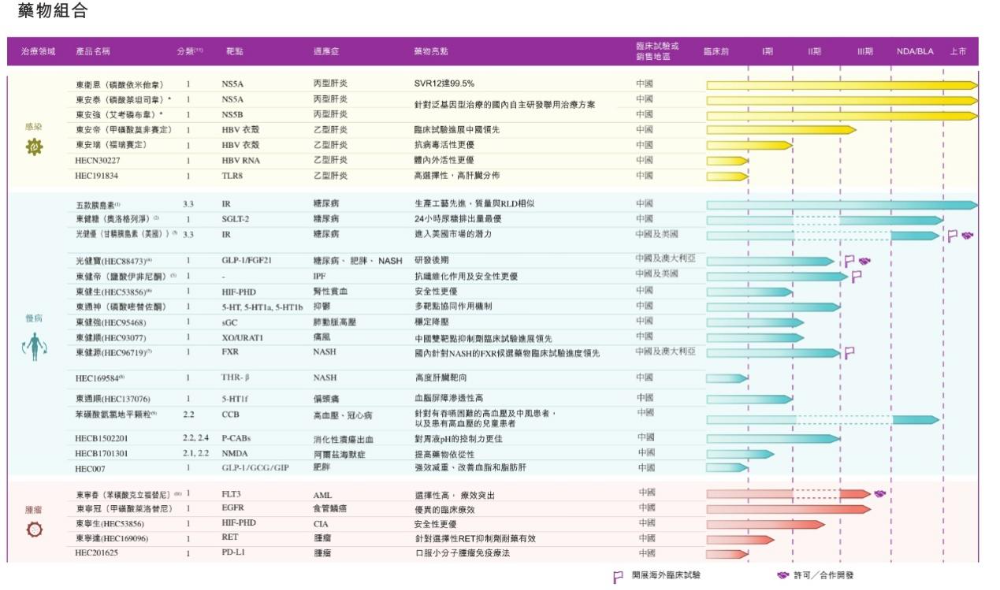

在先进创新技术平台支撑下,东阳光药在全球现拥有药物150款,在研药物超过100款,其中包含49款1类创新药,其中3款已进入上市审评阶段,10款挺进II/III期临床,形成梯次分明的产品阵列。

东阳光药在研管线 图片来源:公司招股书

在抗感染领域,东阳光药凭借奥司他韦积累的技术与商业化能力,成功孵化出国内覆盖最广的丙肝治疗管线——东卫恩(依米他韦)、东卫卓(萘坦司韦)、东英贺(艾考磷布韦)三款1类新药相继获批,覆盖中国主要流行基因型。

在代谢疾病领域,SGLT-2降糖口服药已于2023年12月向NMPA提交NDA,而全球首个进入临床的GLP-1/FGF21双重激动剂HEC88473更具战略价值。该药同时瞄准糖尿病、NASH及肥胖三大适应症,目前II期试验已启动,并以9.38亿美元的BD交易刷新国内双靶点分子授权纪录,未来十年有望为其带来可观的特许权使用费。

在肿瘤领域,东阳光药聚焦血液肿瘤及高发胃肠道肿瘤等未满足临床需求,以差异化策略突围。其自主研发的克立福替尼,作为国产首个进入III期临床的高选择性FLT3抑制剂,用于治疗携带FLT3突变的急性髓系白血病(AML)。该药在临床前研究中表现出显著抑制活性,已获国际血液学大会认可,并授权三生制药商业化,首付款6000万元。另一款食管癌药物莱洛替尼同样挺进III期,是我国首个进入III期临床试验的治疗食管癌的小分子靶向治疗新药。

此外,在抗纤维化领域,伊非尼酮的体外活性达到竞品吡非尼酮的200-500倍,III期临床数据若积极,有望填补全球特发性肺纤维化治疗空白,成为“十亿美元分子”。

创新药研发九死一生,东阳光药的优势在于“家底厚实”。原料药与仿制药业务提供的稳定现金流,为创新研发输送持续弹药。整合后的统一平台,更利于研发资源的集中调配与跨国临床协同。2024年,东阳光药研发投入8.88亿元,占同期总收入的比重从2023年的13%提升至22.1%,创新转型战略步入快车道。

TONACEA

一次重生机会

对于东阳光药而言,此次通过吸收合并子公司实现整体上市,远非一次简单的资本操作,更是一次至关重要的战略重生。这一操作与2013年美的集团换股吸收合并美的电器实现整体上市的案例异曲同工。两者均通过架构重整破解了历史遗留的“分拆困局”,将分散的资源拧成一股绳,通过集约化运营为后续发展注入全新动能。

合并前,集团医药板块被分割为三个主体:A股东阳光(600673.SH)控股港股东阳光长江药业(1558.HK),而核心研发资产广东东阳光药未上市。这种架构下,研发与商业化职能分属不同平台,直接造成决策链条冗长、资源调配低效。

东阳光药专注的早期研发成果与海外布局,其创新成果难以高效转化为东阳光长江药业的销售动能;而东阳光长江药业覆盖全国的2000人销售团队,虽已渗透超2500家三级医院及8.9万家基层医疗机构,却因缺乏自主产品线深陷“可威依赖症”——2023年该单品收入占比高达86.9%,更严峻的是,其颗粒剂专利将于2026年到期,依赖单一产品的风险已迫在眉睫。

整体上市的协同效应如同一把打开枷锁的钥匙。美的集团通过注入小家电、机电等业务,实现从“大家电单核”到“全品类生态”的跨越。通过消除关联交易、整合供应链、统一品牌与管理,十年间营收从1027亿元跃至3737亿元,实现了从“大”到“强”的质变。

东阳光药此番重组与之异曲同工。整合后,新上市主体将彻底打通“研发-生产-销售”闭环,消除关联交易,压缩创新药从实验室到市场的转化路径。以肿瘤药克立福替尼为例:原研发由母公司推进,商业化却需跨平台协调;合并后,依托统一销售网络可加速放量,同时削减内部摩擦成本。

更深远的变革在于经营逻辑的重塑。当可威因专利到期遭遇仿制药围剿,东阳光药亟需从“爆款依赖”转向“多核驱动”。2024年报显示,慢病药物收入逆势增至10.68亿元,占总营收比重升至 26.6%,多元化战略初显成效。整合后,荣格列净、克立福替尼等储备产品可依托既有渠道快速放量,加速收入结构优化。

资本平台的升级则为创新注入持久动力。整合后,东阳光药将拥有14.8亿元现金储备,以及奥司他韦等成熟产品的稳定利润可直接输血高潜力管线。统一资本平台进一步强化风险抵御能力,即使某产品线遭遇市场波动(如2024年可威因流感季变化收入下滑),创新药管线的价值也将成为估值稳定器。

纵观中国医药行业,从恒瑞医药到百济神州,龙头企业的崛起无不伴随资本架构与创新战略的同步升级。东阳光药此番“鸟枪换炮”,正是将分散的火枪队整编为现代化军团,以更集约的姿态迎战创新药市场的惊涛骇浪。

相关新闻

联系我们

同写意

写意宣发

同写意Biotech

同写意微服务

©2022 同写意(北京)科技发展有限公司