一位美国投行CEO的视角:狂飙突进的中国创新药

更新时间:

2025-09-04 08:10:08.609

从生物技术、供应链到关税,美国政府打压中国创新药有目共睹,并随着特朗普二度入主白宫而变得越加严峻。

7月初,特朗普再次威胁要对美国进口药品收高额关税,数字从3月的25%暴涨至200%。市场声音不乏担心,一旦政策落地,出海风头正盛的中国创新药可能首当其冲,难以为继。

尽管如此,产业界似乎有自己的运行逻辑。即使在美国,中国创新资产依然会被认为是物美价廉的“香饽饽”。例如,辉瑞就看中了三生制药旗下的PD-1/VEGF双抗,并以首付款12.5亿美元、总金额超60亿美元的对价,引进该药海外权益。

深耕于生物医药的美国投资银行Locust Walk,也对中国当前的产业发展饶有兴趣。近期,Locust Walk联合创始人、CEO Geoff Meyerson走访了中国和日本,深入一线了解亚洲的创新业态。

透过其观察,我们或许可以对中国公司在全球创新药的地位,有更加立体的认知。

TONACEA

作为对比的日本

纵观日本的生物医药产业,不乏领先之处。

2012年,因发现诱导多能干细胞(iPSC)技术,日本京都大学教授山中伸弥获得诺贝尔奖。此后,日本政府开始积极在细胞治疗领域布局。

通过建立《再生医学促进法》《再生医学安全法》等特殊法规监管途径,十多年来,日本不遗余力地鼓励CAR-T等细胞疗法的开发和商业化,批准了近20款产品,它们大部分由日本公司推出。

Meyerson发现,日本政府正在大力推动风险投资生态系统的培育,这始于一项医疗研究开发机构(AMED)计划。该计划为符合条件的投资提供2比1的配套资金。大体上,1000万美元的股权投资对Biotech来说相当于3000万美元。

获得AMED资格的创新公司正在增加,但Meyerson认为,如果想要产生真正持久的影响,还需要采取一些措施来克服系列挑战。

众所周知,高度依赖风险投资支持的Biotech,往往不具备丰富的商业化产品开发经验——美国的制药业资深人士通常是凭借后者进入初创公司。而在日本,太多的创业者光有热情,缺乏产品开发专业知识。此外,制药领域并不被视作生物技术生态系统外的另一条职业道路,进一步抑制人才培养。

文化上,Meyerson指出,日本生物医药高管职业生涯的失败容易被过度放大,不像美国那样包容:失败应该被赞美,而不是被鄙视。

一种跨经验的融合,将有助于超越阻碍。比如,拥有美国产业经验的日本药企高管,要是将这之运用到新公司的创建中,很大概率有助于从美国投资者那里筹集资金。

Meyerson还建议,Biotech应该使其管线与Pharma的购买意愿更加紧密地结合起来。毕竟太多日本初创公司面临资金不足的困境,难以实现价值兑现。更棘手的是,有些Biotech尽管拥有非常有潜力的技术,但开发出来的产品大部分不被需要。与Pharma的定期接洽,可以避免这种低效情况。

最后,日本生物医药创业者可以考虑在本土和美国设立双总部,并至少部分由美国总部高官领导,从而吸引美国资本,更加深入地融进美国生态系统。

TONACEA

全面开花

过去大半年内,Meyerson已经数次走访中国。令其惊讶的是,中国拥有如此之多的大型制药公司,而西方许多同行却闻所未闻。

诸如石药集团、金赛药业、济民可信、齐鲁制药、迈威生物等公司,其营收都超过10亿美元,市值也超过50亿美元或100亿美元。这些公司中,许多都扎根于仿制药和国内产品销售,并已将业务拓展到基于蛋白质工程的创新产品领域。

很大一部分西方人士觉得,只有像恒瑞医药这类创新转型老牌巨头才值得进行合作。

恒瑞医药在对外合作方面确实引人注目。2024年财报显示,自2018年以来,恒瑞医药与全球合作伙伴进行了13笔对外许可交易,涉及16个分子实体,潜在总交易额约140亿美元,首付款总额约6亿美元。

而今年以来,恒瑞医药BD步伐进一步加快:3月,将小分子Lp(a)抑制剂HRS-5346大中华区以外的全球权益授权给默沙东,总交易额高达约20亿美元;4月,将辅助生殖领域口服GnRH拮抗剂SHR7280中国大陆商业化权益授权给默克,获得首付款1500万欧元,以及有望收取一定的里程碑付款和销售分成。

到7月,恒瑞医药迎来又一个里程碑。此次合作方是GSK,涉及12款产品,包括潜在同类最优的PDE3/4抑制剂HRS-9821。如果所有项目均达到预定目标,总交易额将近120亿美元。

不过,Meyerson却自信地表示,那些尚没有得到西方同行的广泛重视的中国大型制药公司,其资产的质量与恒瑞医药不相上下。

Meyerson还发现,中国药企高管对加强跨境沟通以弥合差距有着浓厚的兴趣。

这可能与另一个显著事实有关。中国几乎所有头部创新药企都有由美国等海外背景,掌舵者基本上接受过西方教育,并曾在西方MNC供职,积累了丰富的经验。

与特朗普政府的敌意不同,Meyerson说,当与这些公司的高管见面时,很难将之放在中美贸易战背景下视为对手。相反,中国有很多优秀的创新,可以帮助美国患者。

Meyerson提醒,特朗普政府应专注于提升美国的竞争力,而不是阻止中国的创新。打击专利侵权是重要的,但这并不意味着要去打压那些遵守游戏规则的创新公司。

TONACEA

第三波浪潮

BioCentury曾发布一份报告,形容中国的生物技术生态系统过去十年的发展是一种“创新之上的创新”——快速迭代技术,甚至在第一代技术达到鼎盛时期之前,就创造了下一代技术。

对此,Meyerson也感同身受。中国的创新水平正在不断提升,这是生物医药跨境交易得以持续的基础。不完全统计,2025年上半年,中国创新药BD出海交易事件超过50起,其中披露的合作总金额合计接近500以美元。

在Meyerson看来,最近一波交易浪潮的主角是成熟的同类竞品。随着GLP-1减肥药的商业化表现,以及PD-(L)1/VEGF双抗颇为亮眼的临床数据,许多药企都希望买到类似产品。

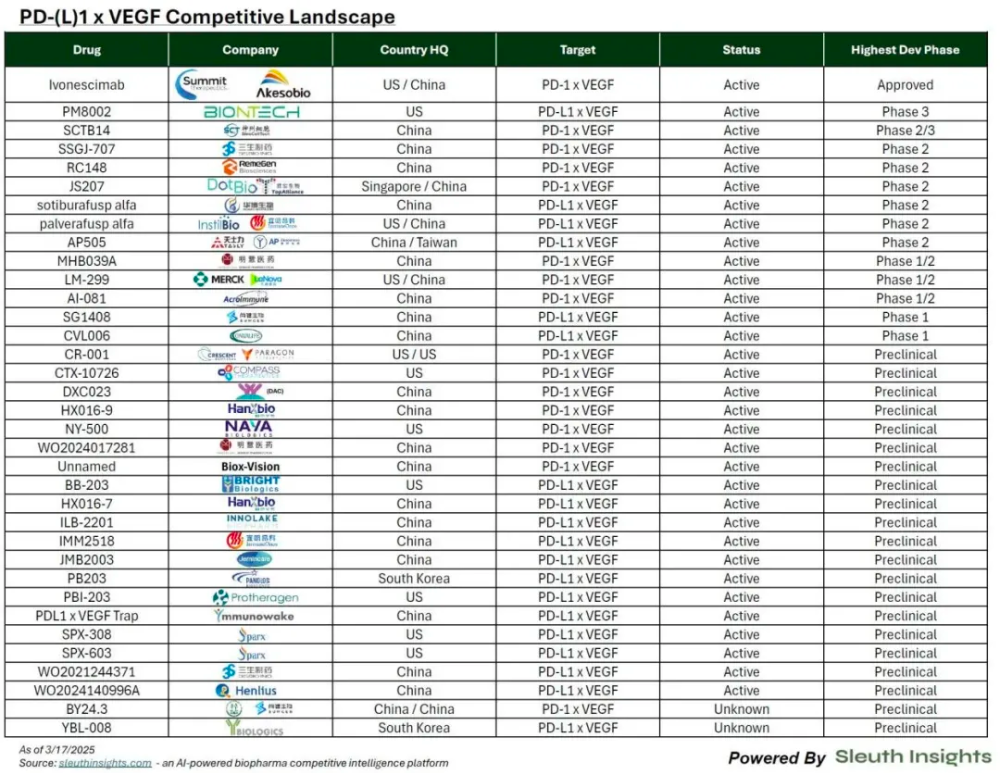

从康方生物与Summit Therapeutics达成的合作算起,宜明昂科、普米斯生物、礼新医药、三生制药等中国公司开发的PD-(L)1/VEGF双抗,已经吸引了包括默沙东、辉瑞、BMS在内的MNC押注。

目前,全球在研的PD-(L)1/VEGF双抗有约30款,其中仅国内就占据三分之二。当同类资产唾手可得,下一波浪潮会是什么?

Meyerson分析,下一波浪潮的主角将是更具“创新性”的生物技术。

此处的创新,被定义为将新颖且已验证的靶点结合到双抗、ADC这些类型的药物中,并提高结合效率,或者可以减少脱靶效应。考虑到中国的工程师红利,第二波浪潮也会快速趋于饱和。

第三波浪潮已经开始——Meyerson判断——这是中国真正与西方Biotech竞争的地方,旨在探索新分子模态、未经验证的靶点等,例如用于自免的体内CAR-T,因为该类药物出现的首批临床数据的来自中国。

技术上看,体内CAR-T疗法通过病毒载体、纳米载体等递送系统,把CAR基因直接递送到患者体内的T细胞中,实现在体内进行基因改造,省去了体外基因改造和扩增步骤。

这种“现货型”特征,大大简化了生产及治疗流程,有望显著降低治疗成本,满足更多急重症患者的临床需求,避免因病情恶化而错过治疗窗口。也因此,不一而足的中国Biotech纷纷入局,正将创新资产快速推向临床。

对外合作方面,普瑞金生物、驯鹿生物、原启生物、诺纳生物、先博生物等公司开发的产品,都已经被海外同行,不乏MNC相中。

从技术路线划分,传奇生物、济因生物、易慕峰生物几家Biotech已对外展示了其慢病毒载体的体内CAR-T进展;基于LNP路线布局体内CAR-T的企业较多,包括云顶新耀、嘉晨西海、石药集团、深信生物、剂泰科技、艾博生物、星锐医药、沙砾生物、虹信生物等。

TONACEA

一个创新的场域

Meyerson认为,很多中国药企的挑战在于,它们并不清楚真正想要实现的目标。

但是,从另一个角度说,这种“无所适从”的状况,也可以说明中国从概念到IIT的速度和成本优势——当沉没成本足够低,广撒网就是意料之中事情。Meyerson相信,随着这些公司对生物学的积累,进一步了解MNC的诉求,将会与美国同行产生激烈角逐。

在Meyerson的走访中,他还注意到以药明康德为代表的中国CRO的蓬勃发展,并深深潜嵌入加速本土创新的过程。对于这方面,药企的IP保护将是一个关切议题。

聚焦到金融市场,Biotech都热衷于谈论IPO,尤其是赴港上市。

2025年上半年,港股生物医药市场重新焕发出勃勃生机。多达10家生物医药公司成功登陆港交所,而去年全年仅有12家。

A股市场也逐渐显露出回暖迹象。6月,中国证监会代表透露,将在创业板正式启用第三套标准,支持优质未盈利创新企业上市,重启未盈利企业适用于科创板第五套标准上市。同日,《关于在科创板设置科创成长层 增强制度包容性适应性的意见》的发布,“1+6”改革举措受到热议。

Meyerson提醒,IPO意味着公司所有权的稀释,这对创业者来说是一个重要的考虑因素。

以IPO为退出通道、击鼓传花式的投资游戏,会催生许多高估值的公司。Meyerson分析,由于流动性低,融资额也低,这就容易产生一系列问题——投资者的期望值很高,但公司继续融资的能力却很低。

即使是市值超过5亿美元的大公司,当前,似乎也很大程度依赖BD合作,从而为其“烧钱”的创新项目开发提供资金。

不过Meyerson注意到,规模较大的中国公司已经迅速掌握了NewCo的运作方式,并将之付诸实践、持续改良。

2023年8月,恒瑞医药与One Bio达成协议,将SHR-1905项目(AIO-001)大中华区外的全球权益授出,获得2500万美元首付款和近期里程碑付款,以及潜在的10.25亿美元的研发及销售里程碑款。但仅过了5个月,2024年1月,GSK以10亿美元首付款和4亿美元里程碑的价格整体收购Aiolos Bio(One Bio更名),收购时该公司唯一核心管线只有AIO-001。

按照Meyerson的说法,这种差价一定程度促使恒瑞医药跳过中间商,直接与GSK达成合作。预计未来会有更多类似交易。而对于尚未为BD做好准备的在研资产,参与成立NewCo,仍是获得快速开发的一个可行选择。

有意思的是,当前NewCo热潮也与恒瑞医药存在关联。

2024年5月,恒瑞医药将其GLP-1产品组合授权给Hercules,交易总额超过60亿美元。在基础上,Hercules 19.9%的股份也被恒瑞医药收入囊中。同年下半年开始,康诺亚、嘉和生物、岸迈生物、维立志博、和铂医药、科伦博泰、天诺健成、诺诚健华等多家药企,也通过NewCo模式出海。

Meyerson认为,随着中国公司不断发展和成熟,NewCo这种浪潮可能还会持续三年左右。更多公司将坚持在交易中保留美国权益,因此,优质资产的价格将会上涨。

上一页

相关新闻

联系我们

同写意

写意宣发

同写意Biotech

同写意微服务

©2022 同写意(北京)科技发展有限公司