下一座创新药BD金矿浮出水面

更新时间:

2025-09-08 08:49:08.142

一场由诺华掀起的合作风暴,9月伊始再次将siRNA推至聚光灯下。

9月3日,舶望制药与诺华达成一项新战略合作协议,双方共同开发多项心血管产品,交易首付款1.6亿美元,总额超过50亿美元,涵盖多项资产许可与选择权,是舶望与诺华在不到两年时间内的第二笔重大合作。

无独有偶,在此前一天,诺华刚与Arrowhead就治疗帕金森病的临床前siRNA疗法ARO-SNCA达成协议,后者收获2亿美元预付款,潜在里程碑付款及特许权使用费高达20亿美元。

短短两天,两笔豪掷,总额逾70亿美元——诺华的“疯狂撒币”,不止代表一家MNC的布局偏好,更映射出整个制药行业对小核酸药物的坚定看好。

纵观全球,不只是诺华,礼来、艾伯维、赛诺菲、勃林格等巨头也早已相继落子,通过合作与并购不断加码这一领域——一场围绕小核酸的药物军备竞赛,已悄然打响。

更加值得关注的是,中国力量正在这场竞赛中崭露头角。舶望制药、瑞博生物、靖因药业等一批Biotech企业,凭借自研平台与国际药企达成高总值合作,成功将中国小核酸研发推向世界舞台。

与此同时,传统药企也积极投身这股“现代制药的第三波浪潮”中。信达生物、齐鲁制药、华东医药等通过项目引进快速布局,正大天晴、恒瑞医药、石药集团则自建技术平台,推动国产siRNA迈入临床开发……

眼下,随着GalNac递送技术日趋成熟、肝外靶向迎来验证,同时适应症从罕见病拓展到常见病,小核酸药物的市场空间与治疗想象极速扩张——它不再只是实验室里的科学命题,更是制药巨头的必争之地、投资视野中的下一座金矿。

TONACEA

siRNA的“基因沉默”革命

小核酸药物是一类长度小于30 个核苷酸的单链或双链核酸分子,包括反义寡核苷酸(ASO)、小干扰RNA(siRNA)、微小RNA(miRNA)、适配体、抗体核酸偶联药物(AOC)等,它们主要通过碱基互补配对原则作用于细胞内的mRNA,调节基因表达和蛋白质水平,从而发挥治疗作用。

其中,siRNA是一种具有双链RNA的寡核酸,含有19~21个碱基对。在生物体中,siRNA介导的RNA干扰所引起的基因沉默,是一种重要的基因表达调控方式,其可特异性引发靶mRNA降解,抑制基因表达。

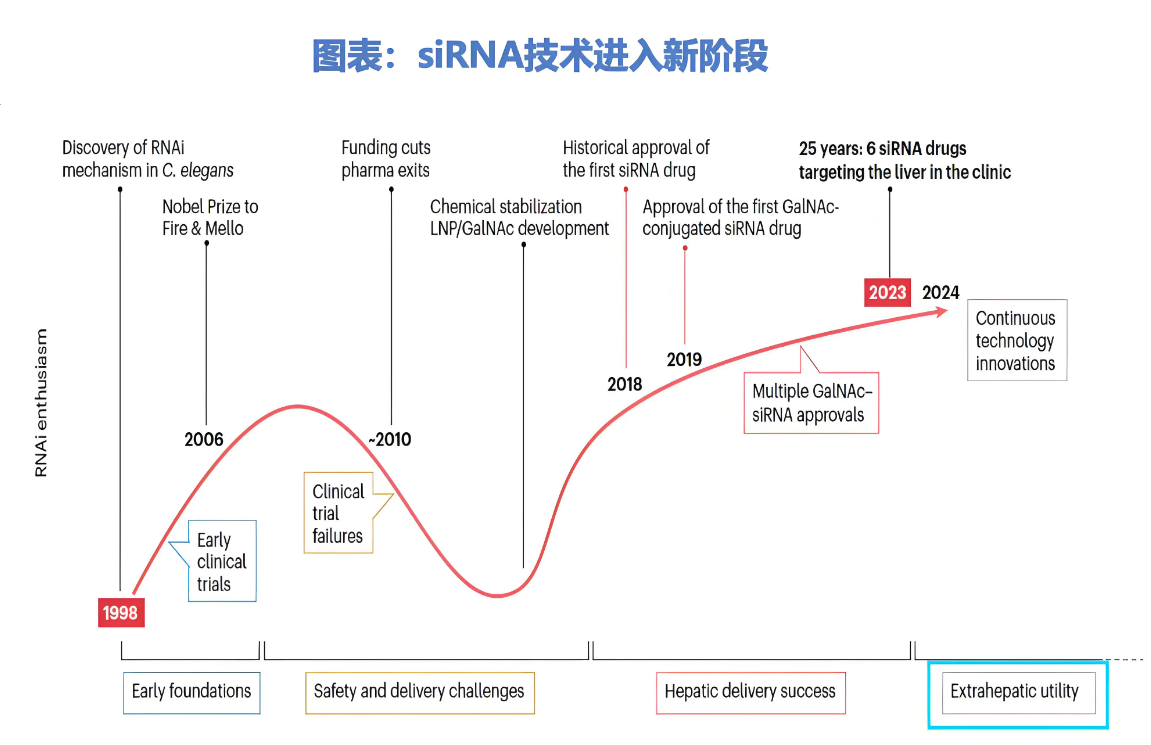

这一机制的明确,离不开斯坦福大学教授Andrew Fire的开创性工作。1998年,他将反义RNA和正义RNA混合注入秀丽隐杆线虫体内(C.elegans),观察到强烈的抑制基因表达。他和马萨诸塞大学教授Craig Mello也因发现siRNA机制,在2006年获得了诺贝尔生理学或医学奖。

此后到2011年,全球掀起了一股siRNA研发浪潮。

然而,siRNA药物的开发并不一帆风顺。早期,siRNA存在很多问题:如难以穿过细胞膜,易被核酸酶降解、易被肝肾清除等,种种问题导致siRNA药物研发进展始终缓慢,临床研究也屡屡受挫。

2010年,诺华和罗氏终止与Alnylam的合作,随后辉瑞和雅培也放弃了RNAi项目的开发——制药巨头的先后离场,使得这个行业陷入停滞。

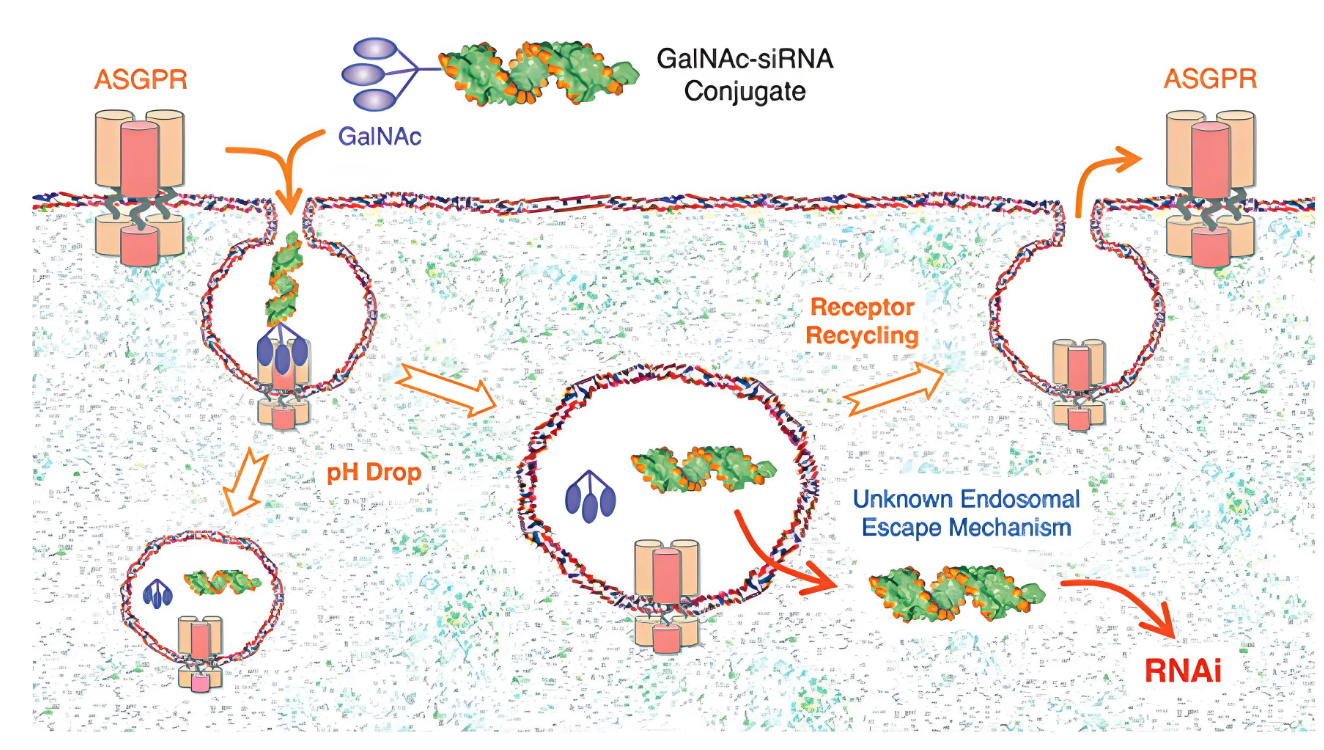

转折发生在2014年,GalNAc偶联技术的成熟,使肝靶向效率跃升至80%以上,如同为药物装上“导航系统”。

作为半乳糖氨基糖衍生物的GalNAc,是肝细胞表面的脱唾液酸糖蛋白受体(ASGPR)的高亲和力靶向配体,与ASGPR结合后能通过细胞内吞作用,进入到细胞内形成内涵体,从而将足够数量的siRNA带入细胞内,诱导选择性RNA沉默反应。

GalNAc-siRNA作用机理

GalNAc递送系统解决了小核酸药物靶向性差、脱靶效应严重、稳定性差等诸多问题,成为了小核酸药物突破瓶颈的关键技术。

基于此技术,海内外小核酸药物企业设计出多款极具潜力的创新管线产品,小核酸药物迎来了管线价值突破的关键节点。

TONACEA

全球巨头的预演之路

作为技术引领者,Alnylam是理解siRNA药物发展的绝佳样本。其发展可大致分为三个阶段:世纪初的创立期、2010年左右的资本退潮期,以及2017年至今的商业化反攻期。

2018年,Alnylam推出全球首款siRNA药物Patisiran,用于治疗遗传性转甲状腺素蛋白淀粉样变性多发性神经病(ATTR-PN)。该药采用LNP递送系统,标志着siRNA正式步入商业化时代。

而后,2019年上市的第2款siRNA药物Givosiran,则采用的GalNAc递送系统,为Alnylam开发的首个GalNAc偶联的siRNA药物,用于治疗成人急性肝卟啉症(AHP)。

注:已上市的7款siRNA药物,6款与Alnylam相关

目前,Alnylam已上市6款药物,在商业化上取得了辉煌战果。2023年,该公司年净产品收入首次突破10亿美元,2024年全年总收入达到22.48亿美元,最新出炉的2025上半年财报,Alnylam净产品收入半年即达11.4亿美元,同比激增47.1%。

从管线选择上来看,Alnylam选择单基因罕见病作为管线突破口。其首款管线Onpattro靶向TTR基因,用于治疗转甲状腺素蛋白淀粉样变性多发性神经病(ATTR-PN)。

借助该罕见病药物定价空间高(Onpattro年治疗费约45万美元),且享受7年孤儿药独占期,2018年上市首年销售额达1.76亿美元,完成技术验证与自我造血。

在罕见病领域站稳脚跟后,Alnylam基于成熟技术平台向更多的适应症患者群体延伸。凭借“每3个月注射+心脏功能改善”的差异化优势,Amvuttra获批后首季度销售额达4.92亿美元(同比增长114%),成功抢占市场份额。

此外,Alnylam还通过授权诺华开发PCSK9靶向siRNA药物,切入全球14亿高血脂患者市场,Leqvio(英克司兰)是全球首个也是唯一一个已上市的降血脂siRNA药物。

随着ORION-13和ORION-16两项III期研究顺利完成,诺华正在提交英克司兰用于治疗青少年降低胆固醇的上市申请,这将为其收入提供新的增长点。

Alnylam的发展,展现了一个颠覆性技术从理论到商业化成功,必然要穿越资本的冷热周期,同时在这个过程中,Alnylam也实现收入与市值的双双攀升,充分印证了小核酸技术从“科学幻想”到“临床刚需”的蜕变,也再度说明小核酸赛道的潜力天花板。

TONACEA

本土企业的慢病主战场

相比Alnylam采用的从罕见病到常见病的经典模式,本土siRNA公司不少直奔慢病开展产品研发,重点关注领域在心血管疾病、感染(慢乙肝为主)、肿瘤和代谢疾病,罕见病占比仅5%。

这一方面源于我国慢性病患者人数庞大且发病总体呈上升趋势,而罕见病在国内支付体系尚不完善;另一方面,诺华和Alnylam联合开发的PCSK9靶向降脂药英克司兰“珠玉在前”,验证了siRNA药物在慢病市场的成功。

英克司兰在2021年底获FDA批准上市,用于治疗成人原发性高胆固醇血症。该药物上市后迅速放量,在2021-2024年保持高速增长,由0.12亿美元快速增至7.54亿美元,2025上半年销售收入达5.55亿美元(+66%),今年有望登顶“十亿美元分子”。

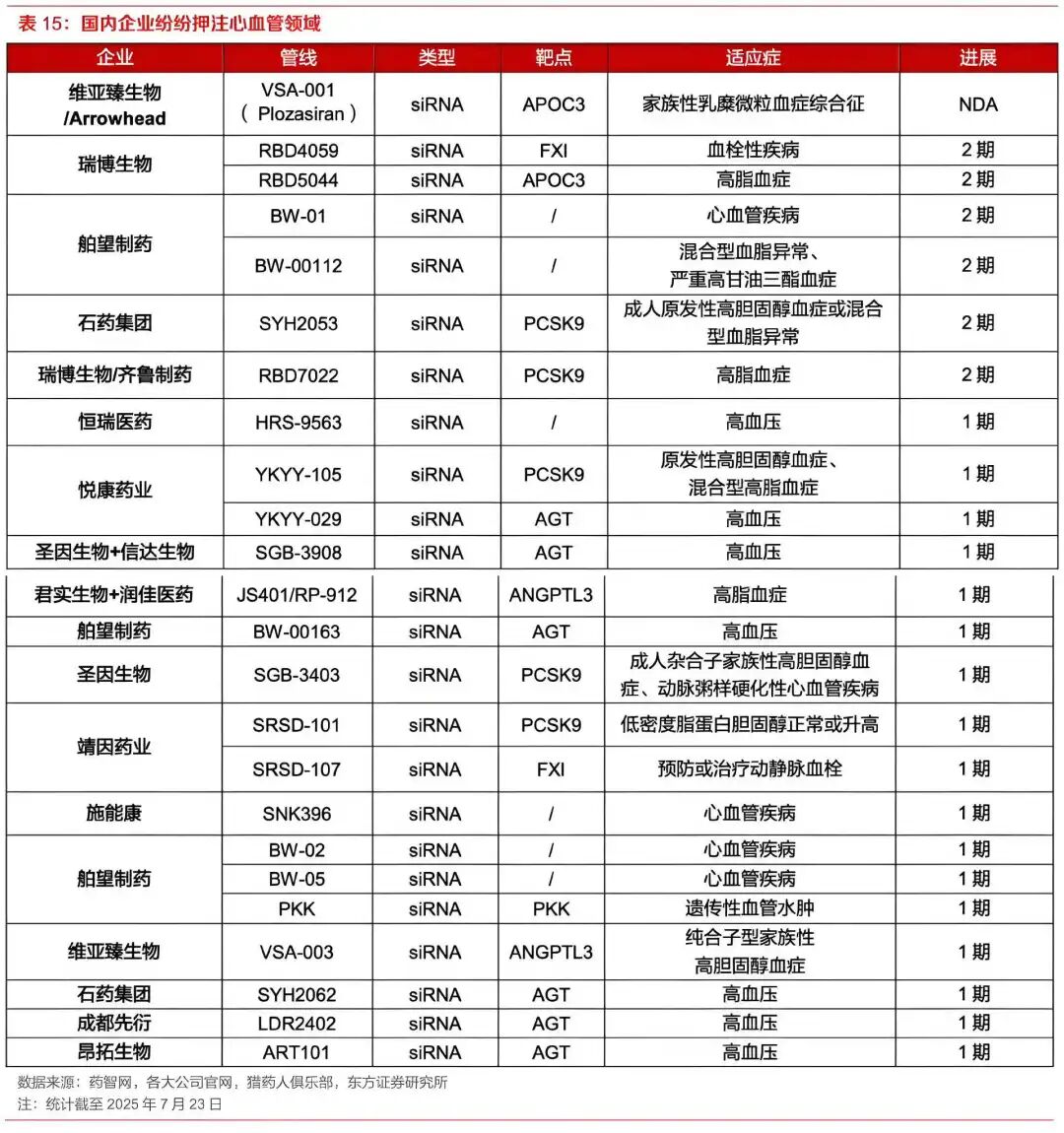

受此带动,国内围绕心血管领域的siRNA研发尤为活跃。据不完全统计,截至2025年2月,国内心血管领域小核酸药物管线共24个,且适应症集中在高血脂和高血压。

其中,进展最快的要数维亚臻生物,其siRNA药物VSA001用于治疗I型原发性高脂蛋白血症适应症已在国内申报上市。东方证券预测,到2030年,该药全球市场销售能达6.7亿美元。

此外,围绕高血脂相关适应症,瑞博生物的FXI、APOC3管线以及舶望制药、石药集团和齐鲁制药的PCSK9管线也已进入II期。

与此同时,高血压治疗领域的研发热度也在持续攀升,包括恒瑞医药、信达生物、信立泰、华东医药、石药集团、昂拓生物、大睿生物等企业均或自研、或合作切入这一领域。

具体来看,这些管线均处于临床早期,且多为AGT-siRNA产品。AGT是国际创新药企近年争相攻克的新靶点,其在血压调节中的作用已得到证实,被认为是高血压药物研发的潜力新靶点。

8月28日,先衍生物自主研发的降压小核酸管线LDR2402注射液的II期临床试验申请在CDE官网公示,成为国内首个进入II期临床阶段的siRNA类降压药物。

另外,乙肝也是国内siRNA研发的热门方向,包括腾盛博药、瑞博生物、恒瑞医药、中国生物制药、齐鲁制药、星曜坤泽、舶望制药等均有管线进入2期。

此外,部分企业探索差异化细分领域:瑞博生物RBD1007(眼病)进入III期临床,聚焦非动脉炎性前部缺血性视神经病变;海昶生物HC0301(肝癌)、圣诺生物STP705(皮肤癌)深耕实体瘤;吉盛澳玛/君实生物IAMA-001(鼻用球形核酸)成为全球首个进入临床的鼻喷免疫调节小核酸药物,拓宽了给药场景。

整体来看,国内小核酸药物开发呈现出“以肝靶向为根基、肝外探索加速”的特征。GalNAc技术的成熟应用支撑了多数慢病管线的进展;同时,部分企业在肝外递送领域的自主创新,且已进入临床验证阶段。

例如,海昶生物基于QTsome®平台开发的HC0301(肝癌)进入中美多中心II期临床,凭借肿瘤靶向递送技术成为全球小核酸肿瘤治疗的领先管线;中美瑞康的SCAD™(中枢神经)和LiCO™(全身多组织)平台均有项目进入临床,其中SCAD™技术可穿透血脑屏障,为神经退行性疾病治疗开辟新路径等。

TONACEA

重磅BD持续在路上

技术和应用场景的探索,也带来BD潜力的释放。东方证券在研报中指出:随着小核酸药物在常见满病领域治疗潜力的释放,未来有望持续诞生重磅对外授权。

近几年,中国医药BD交易呈现明显增长,得益于国内药品审评审批持续优化、医保动态调整机制,政策端全链条支持创新药行业发展;与此同时,MNC面临专利悬崖与管线迭代压力,需要通过BD合作填补临床需求缺口。

供需两端的结构性互补,使得中国创新药成为全球医药行业的关键拼图。从小分子、抗体到ADC、TCE等方向,中国药企的技术突破已由靶点跟随转向原始创新。

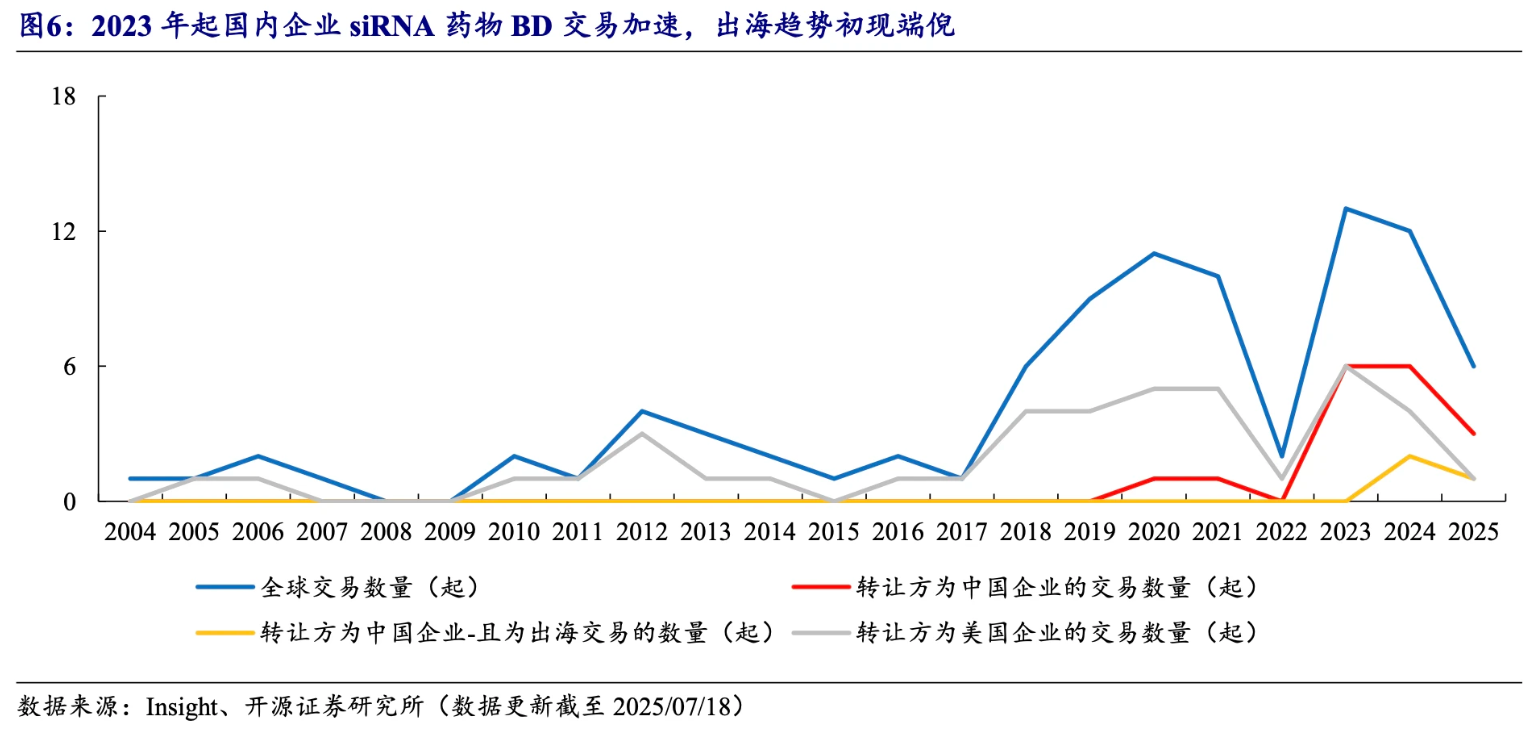

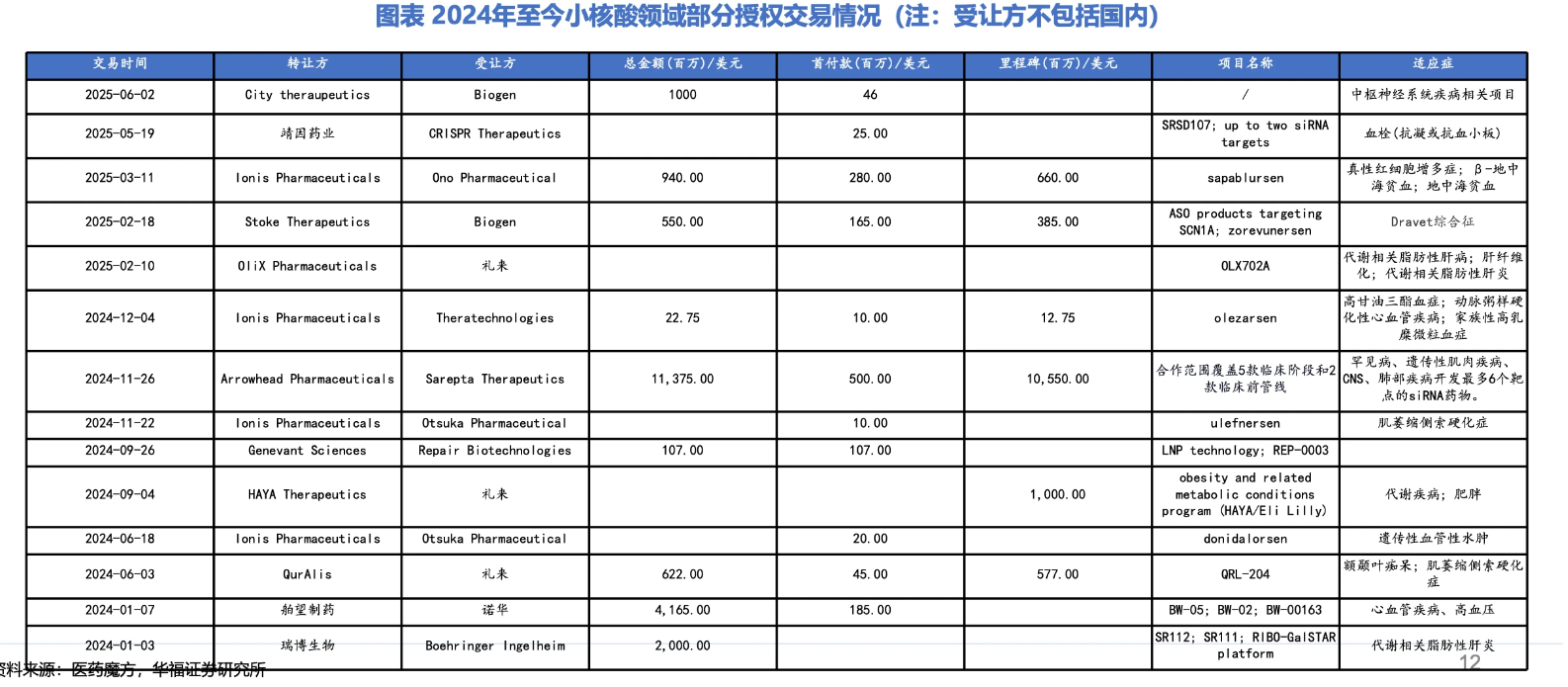

聚焦到siRNA药物全球交易,前期,全球市场的转让方基本以美国企业为主。 但自2023年起,中国企业异军突起,2023年全球交易共13起,其中美国和中国企业转让方各6起,随后我国企业交易数量仍持续占优。值得关注的是,2024年起中国企业siRNA管线BD出海成绩亮眼。

2024年1月3日,瑞博生物与德国勃林格殷格翰达成合作,共同开发MASH/NASH小核酸创新疗法,合作总金额超20亿美元,2025年1月10日,已达成首个里程碑。

紧接着,2024年1月7日,舶望制药将心血管领域2个早期管线及最多两个心血管靶点药物选择权授权诺华,获得1.85亿美元预付款和最高42亿美元潜在里程碑。今年6月,交易中涉及的高血压治疗药物BW-00163已进入II期临床试验阶段,舶望制药已收到里程碑付款。

此次诺华再度深化与舶望制药的合作,显示了全球资本对siRNA技术在心血管领域应用前景的看好,它清晰地表明,以siRNA为代表的能提供长效治疗、高靶向性的生物制剂正在重塑慢性病的治疗模式;同时,也凸显了中国创新药研发企业的实力又一次获得全球顶级药企的认可。

在这之外,今年还有一笔siRNA的重磅交易——5月20日,靖因药业与基因编辑巨头CRISPR Therapeutics达成合作,首付款9500万美元,后续还涉及超8亿美元里程碑付款及销售分成,双方共同开发新一代长效抗凝siRNA疗法SRSD107,剑指全球血栓及血栓栓塞性疾病市场。

整体来看,siRNA药物的开发是个非常复杂的系统性工程,涉及到核糖核苷酸单体的修饰、序列的筛选、靶点基因的选择、递送载体的优化及非肝靶向的突破等多个维度,仍有较多可以提升的空间。

基于此,开源证券在研报中指出:在siRNA药物领域,中国企业已经逐步突破被海外垄断的核心底层技术,并完成对MNC的授权,凭借日益精进的制药能力,中国企业有望在siRNA药物上进一步突破,将更多中国原创的管线推向全球市场,成为BD新热点。

TONACEA

siNRA的星辰大海

siRNA药物开发的故事,远非一路坦途,却始终充满令人振奋的想象力。

从科学家的诺贝尔奖理论,到屡经挫折的临床探索,再到如今巨头重金押注、中国企业强势崛起的BD热土,siRNA药物正迎来高速发展的历史性窗口。

T20+大会期间,圣因生物共同创始人兼CSO王师钰曾在演讲中指出,siRNA与小分子和抗体相比,优越性主要在于它能超越传统意义上的可成药基因组,靶向此前通过常规方式不可成药的致病基因。

和通常药物靶向下游的蛋白质不同,siRNA靶向的是上游的mRNA,所以它能够靶向很多小分子和单抗无法成药的靶点,比如AAT、APOC3、DMPK、HTT以及几十种三核苷酸重复疾病(trinucleotide repeat disorders)的靶点。

与此同时,其天然存在的序列特异性,不与DNA相互作用,无突变风险,可抑制“不可成药”基因,保证了一定的靶向性、安全性、有效性。

此外,以平台为介导的modality,能快速确定靶点和开发有效药物。只需重新排列四种核苷酸A、G、C、T(U)的顺序,就可以快速开发出新的药物,同时其筛选和开发耗时远小于化药和抗体药。

业界普遍认为,当前是中国小核酸药物行业发展的黄金时机,但与此同时,仍面临递送系统、靶向拓展、稳定性和免疫原性等一系列技术瓶颈,亟待持续攻关。

随着重重难题的解决,小核酸的未来,不仅在于罕见病的治疗,更在于对高血压、高血脂、乙肝等常见慢病,乃至癌症、CNS疾病的彻底改写——从长期服药到一年两针的潜在可能,将从本质上重塑亿万患者的生命体验。

当科学幻想一步步落地为临床刚需,成功将属于坚持长线创新的勇者,更属于敢于技术攻坚的智者。

相关新闻

联系我们

同写意

写意宣发

同写意Biotech

同写意微服务

©2022 同写意(北京)科技发展有限公司