继往开来,二次创业——老牌企业焕新生

更新时间:

2025-09-11 08:05:31.881

通过中报,可以发现,老牌仿制药企业在经历了数年多轮的仿制药集采后,已经深谙游戏规则,面对集采报价,不再像最初几轮采取“最低价”策略,而是根据市场接受度和自己商业化团队的院外销售能力采取更为灵活的报价策略。老牌原料药企业,通过早些年的原料药出海业务,积累了大量的海外渠道和人脉资源,这些资源,恰恰在为企业转型创新药赛道提供了很大帮助。

Biotech进行海外BD谈判时,由于缺乏早期的人脉积累,在找人谈判这个环节,便会花去不少时间。而原料药企业旗下的创新药子公司,不会有相关烦恼,可以很好地借用母公司的人脉资源。

在经历了海外地缘政治和飞行检查冲击后,国内的原料药企业也重新站稳跟脚。同时,在稳住仿制药和原料药基本盘后,各家老牌药企也通过多元化形式布局创新药——自研(内部子公司孵化)、BD引进、股权投资、控股收购等。

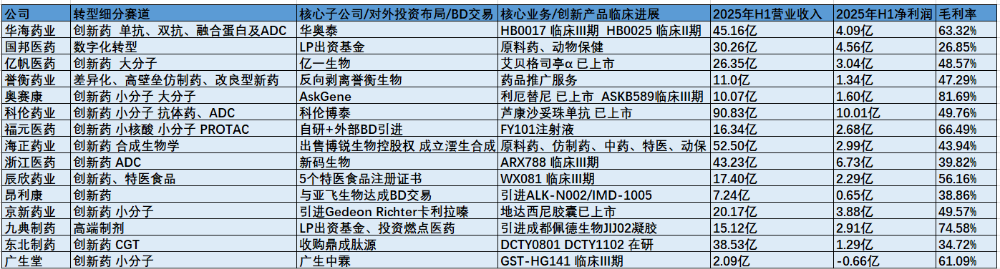

老牌药企2025年中报业绩及转型赛道

资料来源:上市公司2025年中报

TONACEA

自研(内部子公司孵化)

专注小分子和大输液的科伦药业分拆子公司科伦博泰到港股上市,并且引入了默沙东这样的国际知名MNC来为科伦博泰背书,无论是子公司自身的研发实力,还是科伦药业前瞻性的创新转型以及资本布局(引入外部PE基金和国际知名MNC),都为科伦博泰今天的发展奠定了厚实的基础。

科伦博泰目前已经有3款产品上市,王牌产品芦康沙妥珠单抗更是作为国内收款TROP2 ADC,上市仅半年,佳泰莱®已收获两项适应症,并由此拿下超3亿元的销售额。

其中,三阴乳腺癌是最先获批的适应症,也是ADC集中布局的一大适应症,而后佳泰莱®又在今年3月份拿下EGFR突变非小细胞肺癌,成为全球首款肺癌领域上市的TROP2 ADC药物。通过一级市场股权融资、二级市场IPO募资、创新药BD交易等筹资手段,科伦博泰筹集到了足够多的运营资金,再加上已经有产品进入商业化阶段,无需像其他早期Biotech为资金和产品进展发愁。

老牌仿制药企业转型创新药的优势在于,国内可以自建销售网络。相较于其他Biotech,科伦博泰依托母公司科伦药业多年的商业化经验积累,无需将中国区商业化权益拱手相让,国内自主商业化+海外市场BD交易,将产品价值释放到最大。

曾几何时,国内的老牌药企被扣上了“轻研发重销售”的帽子,被诟病除了几款老产品,创新产品屈指可数。事实上,在资本浪潮下催生的Biotech,其实也有“重研发轻销售”的缺点,自主商业化能力有所欠缺,在产品销售这个环节上,极度依赖外部BD合作伙伴或者CSO的助力。而脱胎于老牌药企的创新药子公司,兼具母公司的销售和Biotech的研发优势,前端研发+后端商业化,打通了产业链闭环。

国内市场方面,科伦博泰已组建一支超过350人的营销团队,并已在团队内部建立包括市场、销售、医学事务、战略及卓越运营等部门。从该团队的组成来看,科伦博泰的业务团队按照适应症情况划分,诸如乳腺癌领域、肺癌领域等。

2025年上半年,科伦博泰3.098亿元的销售额皆由这支自建的商业化团队推广。从结果来看,上半年其准入方面高效推进——佳泰莱®已完成29个省挂网,科泰莱®已完成25个省挂网,达泰莱®已完成15个省挂网。

除了科伦药业/科伦博泰这个经典案例,类似的母公司孵化创新药子公司还有华海药业/华奥泰、浙江医药/新码生物、奥赛康/AskGene、广生堂/广生中霖等。作为老牌原料药企业,华海药业是最早一批把原料药产品出海到国际市场的中国公司,尽管期间遭遇“缬沙坦事件”冲击,自身强大基本盘还是支撑了公司后续发展。

有趣的是,科伦药业、华海药业、浙江医药等老牌仿制药/原料药公司,最初都是靠小分子起家,内部孵化的子公司,都转向了大分子领域——抗体药、ADC、融合蛋白等。而且相较于各自母公司聚焦在慢病领域,创新药子公司都瞄准了肿瘤和自免两大热门赛道。母公司在前期为子公司持续输血维持日常研发开支,在中后期阶段,引入外部投资人,补充运营资金,为未来分拆上市优化股权结构。

在肿瘤和自免领域,华奥泰都有其核心产品。自免领域的IL-36R单抗,主要用于罕见病泛发性脓疱型银屑病,临床进展在国内领先,2025年有望递交上市申请。如果顺利上市,这可能成为华奥泰生物第一个落地的创新药品种。肿瘤领域的PD-L1/VEGF双抗HB0025,目前处于临床三期前阶段。该双抗组合是近年来最受关注的研发方向之一,HB0025因其在子宫内膜癌适应症上的潜力备受行业关注。

浙江医药旗下的新码生物,在创业早期选择了和知名ADC企业Ambrx合作,从外部引进了ARX788这款产品。尽管HER-2 ADC竞争激烈,新码生物的ARX788,中国区Breast-01临床显示ORR为65.5%,DCR为100%,且经分析发现安全性比DS-8201更好,并且重点瞄准DS-8201耐药后这一空白市场。

奥赛康/AskGene的王牌产品CLDN 18.2单抗,在剂量扩展研究中取得了不错的进展,CLDN18.2中高表达的IV期G/GEJ腺癌受试者确认的肿瘤客观缓解率(cORR)为76.1%,中位肿瘤缓解时长(mDOR)为13.9个月, 疾病控制率(DCR)为100%。奥赛康在消化领域拥有多年的资源和渠道积累,前期依靠仿制药深耕消化领域,为如今的CLDN18.2创新药商业化奠定基础。

广生堂控股子公司广生中霖,拥有GST-HG141、GST-HG131两大王牌产品,借着创新药资本热潮,快速完成不低于2亿元的一级市场股权融资,为后续临床III期开发筹集到了基本资金。广生堂做为一家老牌肝病领域公司,早些年依靠肝病中药、肝病仿制药——丙酚替诺福韦、替诺福韦、恩替卡韦 、拉米夫定、阿德福韦酯等药物在全国构建了强大肝病销售网络。

广生中霖的GST-HG141、GST-HG131后续研发成功,可以完美利用母公司的销售网络,快速抢占市场。奥赛康和广生堂的相似之处在于母公司在细分领域依靠仿制药积累了很强的品牌效应,为子公司未来的创新药产品构建了商业化通道,不用像其他初创型Biotech那样头开始去做渠道构建,对于子公司而言,安心做好研发即可,很多后期商业化工作有母公司助力。

通过上述案例,可以发现,上市公司内部孵化子公司进行创新药转型,有着诸多好处——销售网络共享、商业化能力延续;母公司有强大背书能力,子公司相较于其他Biotech进行一级市场股权融资效率更高;子公司融资有更大的议价权,由于母公司可以为子公司持续输血,往往在估值上具有更强的议价能力,不会因为市场环境轻易下调估值;母公司经常和证监会、交易所、券商等机构打交道,为子公司未来的分拆上市铺平道路……

即使现阶段创新药子公司消耗着母公司资金和利润,却同时承载着母公司从仿制药/原料药走向创新药的几乎全部想象力,所以市场可以多给一点耐心,静待花开。

TONACEA

BD引进

提起License in,大家都会不约而同想到华东医药、丽珠集团、上海医药等老牌Pharma,早些年依靠仿制药、原料药业务,完成了初始的资本积累,厚实的家底为自身转型创新药提供了高效直接的策略——BD引进。

由于近几年一级市场融资环境低迷,大量Biotech的优质管线缺乏后续资金推进,对于引进方而言,是个不错的抄底时机,可以将优质的III期产品收入囊中,快速推进到上市,依靠自身强大的销售网络释放引进产品价值。

市场上除了那些知名大买家外,一些仿制药、原料药公司,也慢慢熟悉BD的玩法,开始优化自己的产品矩阵。老牌原料药公司昂利康,也开启了自己的BD之路。昂利康与亚飞生物、上海亲合力生物先后达成两笔BD交易,获得ALK-N001/QHL-1618、ALK-N002/IMD-1005药物分子在中国(包括中华人民共和国大陆地区、香港特别行政区、澳门特别行政区以及中国台湾地区)的研发、生产、商业化独家权益。

相较于从0到1做内部孵化,BD引进的好处是避免了早期研发的风险,甚至可以一定程度上规避临床推进的风险,对于引进方而言,即使支付一定代价去引进一款产品,也比自己从头设计一个分子的风险要小。数十年积累的销售网络和商业化团队,可以为引进产品快速赋能,后续通过商业化将产品价值释放出来,这笔BD交易就是成功的。

相信在未来,会有越来越多的老牌仿制药、原料药公司会采取BD引进策略,目前国内存在大量的优质II期、III期资产,后续缺乏资金去推进临床,对于老牌药企来说是个不错的淘金机会。

TONACEA

股权投资

通过股权投资来撬动自身业务发展,很多医药领域的上市公司都会这么做,其中的佼佼者,当属泰格医药/泰珑投资、复星医药/复健资本等。上市公司本身单独设立私募基金管理人平台(GP),同时作为基金出资人(LP)注资到基金里,巧妙利用基金杠杆,撬动社会资本、地方政府引导基金、母基金等资金,一方面依靠投资项目来和本公司形成业务联动,投资驱动业务发展;另一方面赚取已投项目股权增值的钱。泰格医药和复星医药的案例,让越来越多的上市公司对于一级市场股权投资抱有开放心态,愿意用真金白银去支持一些初创型企业。

老牌高端制剂公司九典制药就通过股权投资的方式来拓展自己的业务线。九典制药以仿制药为基础,以创新药为引领,仿创结合,重点发展经皮给药和缓控释等高端制剂,致力打造特色原料药和高端药用辅料优势平台。

近几年九典制药业绩呈现稳步上升的态势,一方面公司自身欣欣向荣,另一方面也有一定的资金可以对外投资。投资相近赛道的燃点医药,帮助燃点医药复杂注射剂的产业化基地建设,以及部分基于纳米制剂技术的复杂制剂平台所进行的改良型新药的临床前研究,进一步巩固燃点医药的技术壁垒,助力商业转化。通过股权投资,可以深度绑定上市公司和初创型公司的合作关系,实现互惠共赢的局面。

TONACEA

控股收购

提起控股收购,大部分人的印象便是以国药、华润、中国通用为代表的老牌央企,频繁收购上市公司控股权,或者有大额利润的未上市公司。央企并购,注重产业链的协同以及基本的财务指标。对于民营企业而言,并购的灵活性更强,可以暂时容忍并购标的短期亏损,来弥补自身技术平台的缺陷。中国生物制药先投后并礼新医药,补充了自身的ADC、双抗技术平台。

老牌药企东北制药则是瞄准了CGT领域。通过并购鼎成肽源,东北制药收获了CGT技术平台以及多款早期管线,仅用1.87亿元便收获了早期资产,并且在资本市场收获到了足够的关注度,东北制药的交易堪称典范。

当然,资产处置的方式有很多种,有买也有卖。誉衡药业剥离誉衡生物,也是资本运作的典范。誉衡生物“起了个大早,却赶了个晚集”,很早便布局了PD-1赛道,产品却迟迟未上市。上市之后的商业化表现不及预期,财务回报严重拖累誉衡药业。誉衡药业剥离誉衡生物,反而可以轻装上阵,重整旗鼓。商业化推广、产品销售是誉衡药业的强项,不盲目押注创新药,而是根据公司自身实力制定发展战略,相信誉衡药业会重回正轨。

创业,向来是九死一生的勇敢者游戏,老牌药企抓住了我国第一波生物医药发展浪潮的红利,成功登陆资本市场,已经将同时代的竞争对手甩在身后。然而,长江后浪推前浪,一浪更比一浪强。生物医药行业的发展很迅猛,以百济神州、信达生物为代表的Biopharma如雨后春笋般冒了出来,生物医药行业早就不是过去“赢家通吃”的局面,竞争、变革、转型成为了行业现在关键词。老牌药业拥有厚实的资本积累,面对转型,可以更为从容不迫,时间会检验二次创业的成果。

上一页

下一页

相关新闻

联系我们

同写意

写意宣发

同写意Biotech

同写意微服务

©2022 同写意(北京)科技发展有限公司